22年11月,美国半导体资讯网站Tech Insights发布了一篇文章,用“爆炸性”、“颠覆性”等词语来形容长江存储x-tacking 232层闪存颗粒的上市,这是全球市场上首个200层以上的3D NAND零售解决方案,比三星、美光都要早。根据Tech Insights的说法,从半导体企业发展历史规律来看,长江存储预计在2023年抢占全球闪存市场20%的份额,到2030年将成为闪存领域无可争议的领头羊,但是美国对长江存储半导体制造设备的制裁对这一进程造成了毁灭性打击,2024年后长江存储可能会退出3D NAND闪存市场,成为下一个华为。

NAND闪存属于存储器的一种。存储器可分为易失性与非易失性两种。易失性存储芯片所在电路断电后,无法保存数据,代表性产品有DRAM。非易失性存储芯片在所在电路断电后,仍保有数据,代表性产品为NAND型闪存。

2022年全球半导体市场规模约为5735亿美元,其中存储器的市场规模接近1600亿美元,是半导体中规模最大的子行业, 其中DRAM市场为940亿美元,NAND型闪存市场为670亿美元。2021年我国购买了全球37%的NAND闪存,在如此大的市场需求之下,中国的自给率不到15%。其中大多数还是二手芯片和外资厂商在国内生产的,中国市场被三星、美光和海力士等海外制造商“群雄割据”。国家规划到2025年,包括存储芯片在内的芯片产品自给率要至少达到70%。在这一规划中最有希望实现目标的就是前面提到的长江存储,在中国半导体技术全面落后几代的前提下,长江存储仍然在巨头林立的半导体行业崭露头角,并依靠拥有自主知识产权的x-tacking 超越所有对手,这背后不得不提到一个叫赵伟国的人。

长江存储背后是紫光集团的赵伟国

1985年,来自新疆塔城沙湾县的赵伟国考入清华大学电子工程系,先后获本科、硕士学位。2004年12月,赵伟国创办北京健坤投资集团有限公司,后于2009年入股紫光集团。当时的紫光集团仅有一家做养生精的紫光古汉和20多家经营不善的子公司,这个号称“无价之宝”的养生精可就厉害了啊,功效好几种,种种可救命,可谓是打工人必备良药。紫光当时拿得出手的产品可能只有考拉输入法,后来改名为紫光输入法,2012年又改为华宇拼音输入法,现在主要是一些国产操作系统爱好者在linux上使用。

有了紫光集团这个平台以后,学了8年通讯、做了10年IT工程师的赵伟国,决然全身心投入到自己熟悉的芯片领域。赵伟国像猛虎扑食一样通过并购的手段快速切入半导体市场,他看中了在中国手机芯片设计企业里排名前列的展讯和锐迪科。

2013年,紫光并购展讯,首次将脚踏进了半导体领域,并顺利拉来了Intel15亿美金的入股。2014年7月,紫光集团以9.1亿美元总价收购锐迪科。展讯在合并锐迪科后更名为紫光展锐科技有限公司。

展讯和锐迪科在国内手机芯片设计领域仅次于海思,分别排名第二、第三,展讯擅长做手机核心的处理器芯片,锐迪科则在射频等手机周边芯片有优势,两者优势互补,整合成为拥有全产品线的手机芯片设计企业。这里提一嘴,我记得前两年四川有学校强迫学生高价购买的教学平板,搭载的处理器虎贲T610,就是后来的展锐发行的处理器。

展讯和锐迪科被收购合并的这一年,被后人称为中国半导体“元年”。赵伟国面对采访说,从2011年他们就计划进入芯片领域。紫光作为清华大学控股的国有企业,在有能力的情况下,必须在国家重点领域担当重要角色。

并购是企业做大做强的捷径,竞争激烈的半导体行业并购数量之多更是让人眼花缭乱。随后紫光集团在海外频频发出收购要约。2015年7月,紫光集团打算以230亿美元收购美光,号称是中国企业海外并购前所未有的大手笔,这笔交易毫无悬念地被美国政府阻止了。接着紫光集团又想以53亿美元购买海力士20%的股份,并与其在中国合作建厂,也被海力士拒绝。同年9月,紫光集团与商美国西部数据达成协议,打算由旗下香港全资子公司以38亿美元买入西部数据15%的股权,该计划最终也在美国政府干预下流产。

美日韩并购不成,赵伟国又转战台湾,买下力成25%股权,并扬言想跟联发科坐下谈并购案,还要入股台积电,这一系列操作引发台湾科技业的重视,反对声浪不断。当时有台媒报道称:紫光集团怀揣充沛的金银,企图建立一个半导体王国。而富士康的郭台铭则在天下杂志人物访谈中表达了不满。他有些不屑地说:“赵伟国不过是一个炒股的投资者,怎么能去问台积电董事长张忠谋——一个世界半导体教父,公司要多少钱卖?”“台湾的企业都是国际化的,中国炒股的怎么能经营得了”。

诚然,彼时的中国大陆半导体行业势单力薄,笑傲全球的台湾半导体企业看不上也是情理之中。既然买不到,那就只能自己建。2016年12月,由国家大基金、武汉市政府牵头,紫光集团在武汉新芯基础上又联合其他公司成立长江存储,紫光集团占股51.04%。

着眼全球,饱揽人才

早些年,很多学习集成电路相关专业的毕业生为了更高的薪水留在国外,但在过去十年里中国大陆半导体产业蓬勃发展,许多半导体海归人才回国求职创业。美籍华人杨士宁博士便是其中一员,杨士宁曾在英特尔公司有十多年的工作经验,2010年出任中芯国际首席运营官,2013年出任长江存储首席执行官。

2015年台湾存储教父高启全出任紫光集团全球执行副总裁、长江存储执行董事及代行董事长、武汉新芯首席执行官等职。高启全1980年起便在半导体及DRAM领域工作,先后在美国仙童半导体、英特尔等公司任职。是华人在全球DRAM界最资深的人士之一。

高启全认为,韩国控制全球内存市占率高达80%、NAND闪存市占率达60%,为防止韩国掌握全球存储器芯片的供应,解决方法就是让中国大陆成为平衡韩国的另一股势力。

在杨士宁、高启全等人的调度下,成千上万的本土工程师们通过996的付出,使得长江存储成为国内最重要的存储研发和生产制造基地。长存从 32 层技术切入,一直到 232 层芯片成功研发、量产,直到Xtacking领先全球,这些外籍和台湾背景的人士起到了关键性的作用。

内存和闪存如何选择

内存已经发展了半个世纪,市场成熟且增长缓慢,全球内存市场被三星电子、SK海力士和美光三巨头霸占,再加上内存芯片制程还在不断更新,新来者几乎不可能追赶得上,漫天飞舞的弯道超车言论不过是白日做梦。但是闪存领域却面临着一场新的技术革命,2D闪存芯片制程已经达到极限。与2D闪存相比,3D闪存不论是在物理特性还是架构上都具备很大优势,3D闪存将是NAND闪存新的发展方向,新技术面前大家都是从零开始。

闪存从传统的2D转进新兴的3D后,半导体机台设备几乎都要换新,每一家存储器公司都站在同一个出发点,所以这时候长江存储应该进入闪存市场。NAND闪存发展时间较短,市场规模只有内存的一半且增长快速,全球还有六个主要玩家——在内存三巨头的基础上多了东芝、西部数据和英特尔,市场垄断程度要低很多。于是长江存储选择了从NAND闪存入手。

3D NAND发展之路

2013年8月,三星电子宣布业界首款3D NAND闪存量产。三星电子称之为V-NAND。该产品基于MLC技术,实现了24层的堆叠,容量是2D闪存的两倍。

同年长江存储投入超过10亿美元的研发资金,集合1800位工程师,用两年时间打造出32层的3D闪存。长江存储由此成为全球第5家能生产3D闪存芯片的厂家。

当长江存储刚搞定32层闪存的时候,三星电子、海力士和美光的64层芯片已经成为主流,并正朝着96层迈进。

长江存储大举进军3D NAND时,其他巨头们也没有闲着。

三星电子、SK海力士等主流大厂在2018年都已经实现了96层闪存的量产。而彼时的长江存储的堆叠层数依然落后巨头们两到三代,如此情形想要追上依然是困难重重。

技术创新弯道超车

幸运的是,由于产能增加和市场需求低迷,2018年全球NAND闪存价格持续下降,到年底竟比年初下跌了大约70%。2019年闪存价格继续下跌,市场上主流的64层和72层闪存库存高企,使得所有大厂都放缓了96层闪存的扩产速度,这就给了长江存储一个追赶的机会。

2020年,整个闪存行业都在全面转向100层以上的堆叠,其中东芝、西部数据是112层,美光、SK海力士是128层,三星电子是136层,英特尔则做到了144层。4月,长江存储攻克128层堆叠3D QLC闪存技术,单颗闪存容量做到1.33Tb,首次跻身全球一线阵营。为了实现对领先企业的追赶,长江存储的第三代产品跳过96层,从64层直接登上128层,实现了中国存储器产业历史性的突破。

中国大陆在3D闪存上的突破让国际闪存巨头们不安,它们纷纷开始提速。三星电子随即宣布正在研发160层及以上更高层数的3D闪存,SK海力士也加速推进128层3D闪存在2020年第二季度投入大规模量产。11月,美光推出全球首款176层3D闪存。12月海力士宣布成功研发176层NAND闪存。英特尔直接将闪存业务卖给美光和SK海力士,退出竞争。

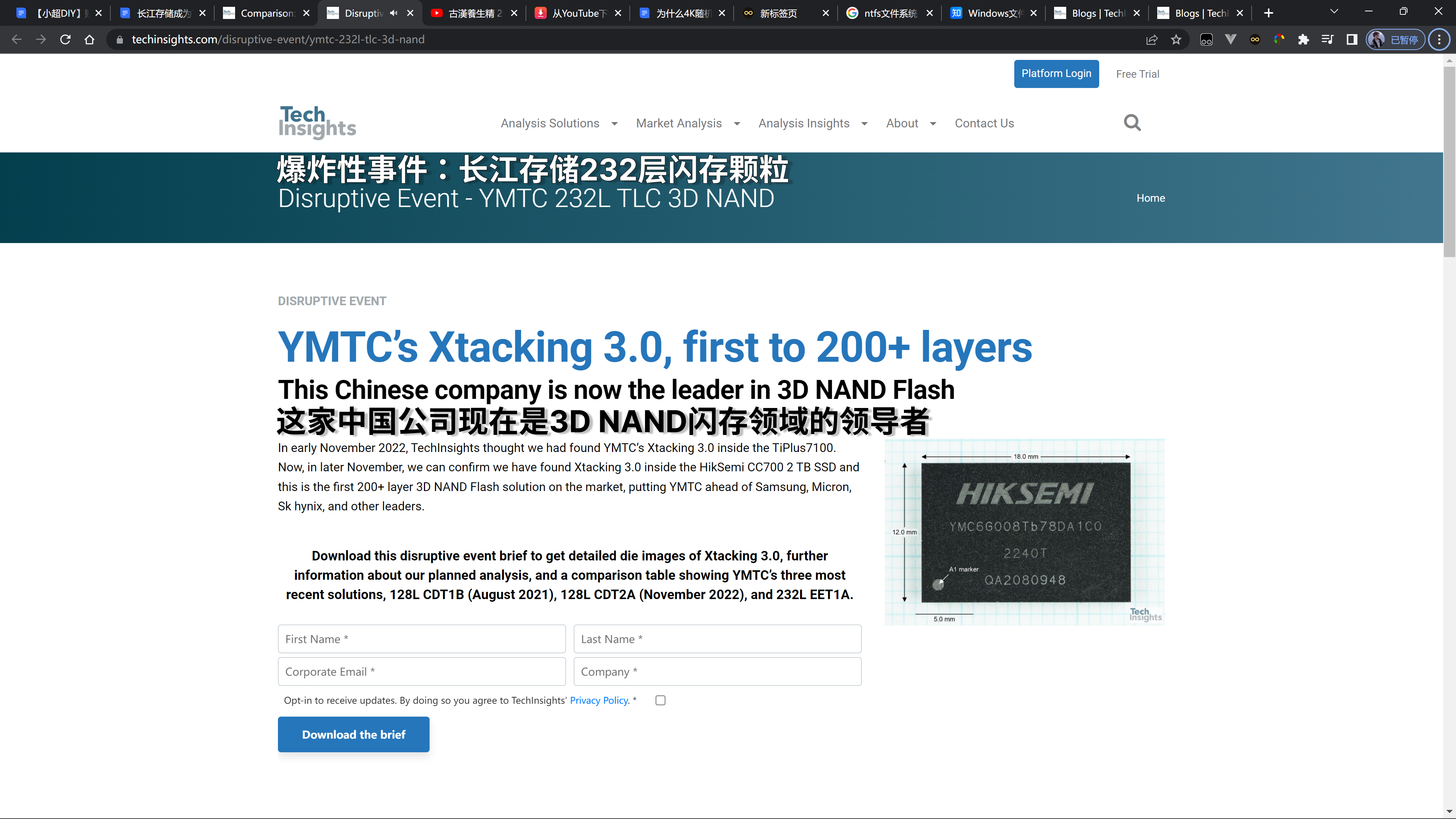

2021年三星、海力士实现了176层闪存颗粒。2022年初西数和东芝开始合作生产162层颗粒,7月美光宣布量产232层NAND,11月三星量产第八代236层闪存颗粒。直到2022年11月,长江存储将232层NAND闪存颗粒投入市场,232层颗粒用在了致钛TiPlus7100和海康威视CC700 2TB固态硬盘上,成了全球首个零售市场200层以上的闪存解决方案,一举领先三星、美光、海力士等巨头。

市场份额全球第六

长江存储成立仅六年,2022年二季度全球全球市场占有率达到4%。三星、铠侠、海力士、西部数据、美光分列前5名。市场占有率达94.4%。长江存储可谓进步神速。过去国产芯片是低技术、低价格的代名词。长江存储开创的 3D NAND 新局面,不仅打破国外垄断,在产品质量、知识产权方面都比肩国际大厂。

雄关漫道真如铁,而今迈向从头越,正当长存领导人站在巅峰感慨时,美国的制裁也如疾风骤雨般到来。长江存储遭到制裁,部分PC厂商不得不暂停与其合作,三星也将其3D NAND闪存芯片的报价提高了10%。

国家之间的战争

半导体企业的竞争从来都是国家之间的战争。1976年,日本启动了“下世代电子计算机用超大规模集成电路”(VLSI)研究开发计划,在半导体产业上从设备、原料到芯片的三个方面都取得了重大突破:

日本光刻机在国际市场占有率超过美国;

日本在全球硅晶圆市场占据超过一半的份额,整体在全球半导体材料市场上的占有率超过了70%;

日本企业凭借64K内存拿下全球一半以上的内存市场,256K内存也实现了量产。

在日本芯片企业咄咄逼人的攻势下,美国芯片企业招架无力。1981年,AMD利润下滑三分之二,美国国家半导体公司亏损1100万美元。1982年,英特尔裁员2000人。面对这般惨状,美国发起了对日芯片战争。美国从全面扶持日本经济转向全面打压日本经济。1985年到1987年间两次强迫日本签署《美日半导体协议》,导致日本内存厂商损失40亿美元,日本被要求开放半导体市场,保证5年之内外企在日本占有20%的市场份额,并实施高额惩罚性关税,日本的半导体产业因此开始走向劣势。

同样在韩国,三星依靠政府扶持,利用反周期定律,在内存价格下跌、产能过剩时期疯狂扩产,通过大规模生产将产品价格杀到低于成本价,从而倒逼竞争对手退出市场甚至直接破产。历史上韩国总共使用了三次反周期武器,杀死了奇梦达、尔必达等厂商,最终内存市场只剩下三星、美光、海力士三足鼎立。

2022年12月15日,美国政府将长江存储、寒武纪、上海微电子装备等在内的36家中国科技公司列入了“实体清单”,进一步阻挠和打压中国科技行业的发展。上榜的企业想要获得涉及美国技术的产品,必须经过华盛顿方面的许可,意味着这些企业将无法再从美国获得半导体制造相关的产品和技术。

美国刚制裁长存的那几天,我经常在知乎上看到类似“越制裁越强大”、“美国是在加速国内半导体发展”、“半导体设备马上会有国产化替代”等言论,我也心存侥幸希望长存能够渡过难关。直到2023年春节过后,我在去广州的高铁上刷到一篇知乎文章,内容大致是“长江存储春节裁员,并要求员工赔偿福利房差价”,潮水退去,大家都在裸泳。该名长存员工声称在长存工作四年,买了公司的“福利房”,1月16号被通知裁员且需要在一个月内交接完毕,如果房子没装修可以退,装修了需要赔偿几十到上百万的违约金。对于长存这波裁员的操作,你如何看待?

既然长江存储拥有自主知识产权,独立研发制造,技术追上国际巨头,为什么被制裁了还这般伤筋动骨。因为没有哪家半导体公司能做到材料设备都能自主,大家都是半导体产业链的一环,而产业链上游的芯片生产设备和材料基本上都来自外国企业,上游公司切断任意一种设备和材料,下游公司就被死死地卡住脖子。

集成电路生产过程中晶圆制造的设备主要有七类:氧化、光刻、刻蚀、清洗、离子注入、薄膜生长、抛光,除此之外还有封装设备、测试设备,这些设备大都被国外企业垄断,国产化只有36%,核心设备没有国产替代。美国撤走设备维护人员并断供后续设备之后,长江存储无法提升良率和扩产。半导体设备不是原子弹,没有长期大量基础研究的支撑和市场的检验是攻关不出来的。

紫光破产重组,赵伟国被带走调查

因为赵伟国这一系列激进的做法,紫光集团多年盲目扩张终招致巨额债务爆雷,总负债近2000亿规模,走向破产重组之路。紫光集团在多年扩展过程中投资了大量与主业无关的项目,特别是金融机构股权。另外,成都、南京、武汉的芯片制造基地对资金需求过高也拖累了紫光,项目投资对资金的需求直到2024~2025年后才会有所放缓。紫光在武汉的长江存储基地总投资达1600亿元,而长江存储还处于产能爬坡阶段。

2022年7 月 13 日,紫光集团发布了关于法院裁定确认《紫光集团有限公司等七家企业实质合并重整案重整计划》执行完毕等公告。这意味着,紫光集团重整案,终于尘埃落地。此次重组后,此前备受关注原董事长、总经理、董事赵伟国不再担任相应职务,退出了紫光集团管理层。7月25日赵伟国被有关部门从北京家中带走,目前仍处于与外界失联的状态,芯片狂人终究没能实现带领控紫光为中国半导体崛起的愿望,赵伟国的时代就此落幕。

中科院院士振聋发聩,高呼重视半导体基础研究

就在中国半导体风雨飘摇之时,中科院院士在《中国科学院院刊》,刊载了《加强半导体基础能力建设 点亮半导体自立自强发展的“灯塔”》,瞬间爆红网络。院士指出中国半导体行业缺乏半导体基础研究,没有上游产业链掌控权,一直依靠美国灯塔的技术成果前行,如今美国拧灭灯塔,下游的中国半导体企业接二连三胎死腹中。半导体物理是半导体行业一切技术的源头,后摩尔时代技术路线沿着延续摩尔、超越摩尔、扩展摩尔三个方向发展,这其中又会涉及诸多新技术、新理论、新未知的障碍,此时中国只有加强基础研究的规模和力度,才不会被甩得越来越远。结合长江存储在新技术革命过程中实现了弯道超车的情况,院士的观点十分中肯。

借用院士的话,加强半导体基础能力建设,稳定一批半导体基础研究队伍,在半导体技术的源头和底层进行理论创新,在无法绕开的芯片底层提前布局专利设置“关卡”,是解决半导体关键核心技术“卡脖子”难题的一种有效策略。